¿QUÉ ES UNA CORPORACIÓN S?

¿Qué es una corporación S (S corp)? Una corporación S es una clasificación de impuestos del IRS que pueden elegir las LLC y las corporaciones . Las pequeñas empresas pueden elegir el estado fiscal de la corporación S (Subcapítulo S) presentando el Formulario 2553 ante el Servicio de Impuestos Internos (IRS) para disfrutar de los beneficios fiscales y ahorrar dinero.

En esta guía, cubriremos:

- ¿Qué es una corporación S (Subcapítulo S)?

- S corp ventajas y desventajas

- Cómo y cuándo convertir su pequeña empresa en una corporación S

- Requisito de S corp y cuál es un salario razonable

- Proporcione ejemplos de beneficios fiscales y cómo calcular los ahorros fiscales de los accionistas en las distribuciones.

Recomendado: Collective ofrece un servicio de formación de empresas S todo en uno con contabilidad mensual e información sobre ahorros fiscales . Si su negocio genera al menos $60,000 en ganancias y $20,000 en distribuciones anuales, deje que Collective se encargue de todas sus necesidades de S corp.

Corporaciones S

Quizás te estés preguntando, ¿qué es una corporación S (S corp)? Una corporación S es una clasificación de impuestos bajo el Subcapítulo S Capítulo 1 del código del IRS (Servicio de Impuestos Internos) para propósitos de impuestos federales, estatales y locales. Aunque una corporación S no es una estructura comercial legal por sí misma, las sociedades de responsabilidad limitada y las corporaciones pueden optar por pagar impuestos como una corporación S por sus ventajas fiscales. Los cuerpos S generalmente no pagan impuestos a nivel comercial. En cambio, los accionistas pagan impuestos en su declaración de impuestos individual.

Conclusiones clave:

- Una corporación S es una clasificación fiscal del IRS y no una estructura comercial

- Las LLC y las corporaciones pueden elegir el estado de corporación S.

- Las empresas unipersonales y las sociedades no pueden optar por convertirse en una corporación S

- Los cuerpos S tienen impuestos de transferencia

- La tributación de las corporaciones S generalmente ocurre a nivel de accionista en lugar de que la empresa esté sujeta a impuestos. Existen algunas excepciones, como en el estado de California (impuesto de franquicia) y la ciudad de Nueva York (impuesto municipal)

- Una corporación S le ahorra dinero a una empresa en impuestos sobre el trabajo por cuenta propia (seguro social y seguro médico) en distribuciones comerciales

- Los cuerpos S tienen protección de responsabilidad limitada

En una corporación S, se requiere que el propietario se convierta en empleado (a efectos fiscales) y reciba un salario razonable para el puesto y el título que ocupa dentro de la empresa. Tener un salario permite a los dueños de negocios ahorrar en los impuestos sobre el trabajo por cuenta propia en las distribuciones. Muchos propietarios de pequeñas empresas prefieren convertir sus empresas individuales y sociedades en estructuras comerciales formales, como LLC y corporaciones, para elegir el estado de S corp.

Impuestos traspasados

En general, las corporaciones S no pagan impuestos a nivel corporativo y, en cambio, tienen impuestos de transferencia, lo que significa que las ganancias, los créditos, las deducciones y las pérdidas pasan directamente al accionista individual como en una LLC predeterminada. Como resultado, los accionistas se benefician de los ahorros en impuestos federales sobre la renta . A diferencia de las corporaciones S, las corporaciones C (C corps) son más complicadas de administrar y tienen doble tributación, ya que se gravan a nivel empresarial y luego a nivel de accionistas.

Protección de responsabilidad limitada

Las corporaciones S también tienen protección de responsabilidad limitada ya que se forman como LLC o corporaciones. Esto significa que son entidades separadas de sus miembros (propietarios/accionistas), por lo que sus activos personales están protegidos en caso de una demanda o si es necesario pagar a los acreedores (siempre y cuando no levante el velo corporativo) .

Si su negocio genera al menos $60,000 y $20,000 en ganancias anuales, considere usar Collective para formar su S corp, ya que puede estar perdiendo posibles ahorros de impuestos, y ellos se encargarán de todo el papeleo, para que pueda concentrarse en lo que más importa: ¡tu negocio!

Plazo de elección del IRS de S Corp

Una corporación nueva y una LLC deben elegir el estado de corporación S dentro de los dos meses y 15 días posteriores a la fecha de formación (según la fecha en que se presentaron los artículos de organización, el certificado de formación o los artículos de incorporación ante el estado) para recibir el impuesto. beneficios dentro del primer año fiscal de iniciar un negocio. El estado de corporación S también se puede elegir en cualquier momento del año anterior al año en que una empresa espera pagar impuestos como una entidad del Subcapítulo S. Formar una corporación S requiere presentar el Formulario 2553Elección por parte de una Corporación de Pequeñas Empresas del IRS. En algunos estados o ciudades, es posible que deba presentar otros formularios antes de convertirse en una corporación S. Por ejemplo, en la ciudad de Nueva York, también deberá enviar el Formulario CT-6 del Departamento de Impuestos y Finanzas de la ciudad.

Resumen de la fecha límite de elección de S Corp:

- Nuevo negocio (LLC o corporación)

- Presentar el Formulario 2553 2 meses y 15 días o antes de iniciar su negocio

- Negocios existentes (LLC o corporación)

- Para el estado de S corp el año siguiente , presente el Formulario 2553 en cualquier momento del año anterior (por ejemplo, presente el formulario en 2022 en cualquier momento para pagar impuestos como S corp en 2023)

- Para el estado de corporación S en el mismo año, presente el Formulario 2553 dentro de los primeros 2 meses y 15 días del mismo año o antes (es decir, debe presentar entre el 1 de enero y el 15 de marzo, pero no más tarde. Si presenta antes del 16 de marzo o después , perderá la fecha límite y tendrá que esperar al año siguiente)

Consulte el Código de Rentas Internas 26 USC Subtítulo A, Capítulo 1, Subcapítulo S para obtener más información.

Ventajas fiscales de las corporaciones S

Las corporaciones S no pagan impuestos a nivel comercial, por lo que no hay doble imposición como en una corporación C (algunas excepciones incluyen California y Nueva York ). En cambio, los dueños de empresas de corporaciones S se benefician de los impuestos de traspaso donde los ingresos, las ganancias, los créditos y las pérdidas se gravan a nivel individual en la declaración de impuestos sobre la renta personal del accionista.

Así es como funcionan los impuestos en una corporación S:

- El salario de un miembro (propietario) paga

- Impuestos sobre el trabajo por cuenta propia

- Impuesto sobre la renta

- Las restantes ganancias o utilidades netas, denominadas distribuciones , sólo están sujetas a pago

- Impuesto sobre la renta

Al pagar solo el impuesto sobre la renta sobre las distribuciones, una corporación S le ahorra dinero al propietario de la empresa en impuestos en las circunstancias adecuadas. A diferencia de una corporación S, el propietario de una LLC predeterminada no es un empleado asalariado, por lo tanto, todas las ganancias netas pasan al propietario como distribuciones. Estas distribuciones están sujetas tanto a los impuestos sobre el trabajo por cuenta propia como al impuesto sobre la renta en la declaración de impuestos personal del propietario.

Desventajas de las corporaciones S

Una corporación S puede venir con algunos gastos iniciales y continuos. Primero, debe formalizar su negocio iniciando una LLC o una corporación si tiene una empresa unipersonal o una sociedad. Para hacerlo, deberá presentar los artículos de organización (LLC) o los artículos de incorporación (corporación) a nivel estatal. En segundo lugar, tendrá que designar a un agente registrado (también conocido como agente residente y agente para el servicio del proceso), obtener un EIN y pagar las tarifas estatales correspondientes. Algunos estados tendrán tarifas adicionales, como un informe anual y/o un impuesto de franquicia.

Una vez que comience o convierta su S corp, tendrá que revisar cuidadosamente sus estados financieros de S corp, ya que estarán sujetos a un escrutinio más detallado del IRS. También tendrá tarifas adicionales según el estado donde estableció su negocio.

Aunque estos son algunos factores adicionales a tener en cuenta al iniciar una corporación S, no hay necesidad de preocuparse. Dado que los propietarios de negocios de S corp pueden convertirse en empleados asalariados y ahorrar en impuestos, las tarifas adicionales se pueden pagar con los ahorros de impuestos y puede contratar un servicio para manejar la formación de su LLC o si elige iniciar una corporación.

¿Cuándo debe una empresa elegir el estado de S Corp?

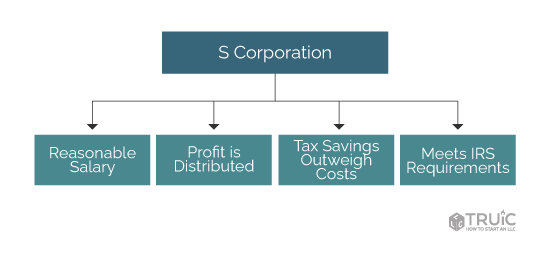

Una pequeña empresa podría ahorrar en impuestos al elegir el estado fiscal S corp si se cumplen los siguientes criterios:

- El negocio cumple con los requisitos y restricciones de la corporación S

- El negocio gana lo suficiente en ganancias netas para pagar un «salario razonable» y al menos $20,000 en distribuciones anuales

- La suma de los costos de nómina y contabilidad no supera las ventajas fiscales

Requisitos y restricciones de S Corp

El IRS requiere que las empresas que eligen el estado de corporación S:

- Tener 100 accionistas o menos

- Son sociedades de responsabilidad limitada o corporaciones nacionales

- Emitir solo una clase de acciones

- Los accionistas son ciudadanos estadounidenses o extranjeros residentes permanentes

- Son propiedad de particulares

Utilidad Neta, Salario Razonable y Distribuciones

Para beneficiarse de la elección del estado fiscal de la corporación S, una empresa debe tener suficientes ganancias sobrantes (ganancia neta) después de operar y hacer crecer la empresa para pagar a los propietarios:

- un salario razonable

- por lo menos $20,000 en distribuciones.

Después de elegir un estado fiscal de corporación S, los dueños de negocios son tratados como empleados a efectos fiscales. El IRS exige que los empleados-propietarios reciban un «salario razonable».

Un salario razonable es cualquier salario que le pagaría a alguien por hacer el mismo trabajo. Los sitios web como Glassdoor o la Oficina de Estadísticas Laborales de EE . UU . son un buen lugar para comenzar a investigar.

Las empresas gravadas como S corps están sujetas a un mayor escrutinio por parte del IRS. Es importante que sus deberes y salario coincidan.

Además de un salario razonable, estimamos que las distribuciones deben ser de al menos $20,000 al año para crear ahorros fiscales para los dueños de negocios