Los impuestos de expatriados pueden ser complicados por sí solos, pero ser dueño de un negocio agrega una capa adicional de dificultad. Cuando una empresa se crea y se registra fuera de los EE. UU., existen requisitos adicionales de declaración de impuestos que muchas personas desconocen. El incumplimiento de estos requisitos puede dar lugar a sanciones importantes.

Cuando se crea una corporación fuera de los EE. UU., se requiere el Formulario 5471 independientemente del número de propietarios. Para las empresas creadas fuera de los EE. UU. como empresas no corporativas de propietarios múltiples, generalmente se requiere el Formulario 8865 para sociedades extranjeras. El tipo más común de empresa creada fuera de los EE. UU. es una empresa no corporativa de un solo propietario, y esto da como resultado tener que presentar el formulario 8858 para una entidad extranjera desatendida (FDE).

En esta guía, veremos preguntas importantes como: ¿Qué es el Formulario 8858? ¿Qué es una entidad extranjera desatendida? ¿Tengo que presentar el Formulario 8858 y, de ser así, cómo?

Conclusiones clave

- La declaración de información de persona estadounidense para entidad extranjera no considerada es un formulario de impuestos informativo que ciertos contribuyentes estadounidenses deben presentar si son propietarios de una entidad extranjera no considerada .

- Una entidad extranjera no considerada es cualquier entidad comercial fuera de los EE. UU. que no se considera a efectos fiscales. En este caso, «excluido» significa que el negocio no está sujeto a impuestos.

¿Qué es el Formulario 8858 del IRS y cómo se aplica a las entidades extranjeras no consideradas?

El formulario 8858: Declaración informativa de personas estadounidenses con respecto a entidades extranjeras no consideradas es un formulario fiscal informativo que ciertos contribuyentes estadounidenses deben presentar si son propietarios de una entidad extranjera no considerada. Las palabras entidad y empresa se usan indistintamente en este artículo. Este formulario solo proporciona información al IRS y no genera ningún impuesto adicional.

¿Qué es una entidad extranjera desatendida?

Una entidad extranjera no considerada es cualquier entidad comercial fuera de los EE. UU. que no se considera a efectos fiscales. En este caso, «no considerado» significa que el negocio no está sujeto a impuestos, pero, en cambio, cualquier ingreso que reciba el negocio se trata como el ingreso personal del propietario. El propietario de una entidad extranjera desatendida es responsable de todos los impuestos sobre el negocio.

El propietario informa que los rendimientos de su declaración del IRPF están gravados a su tipo impositivo ordinario. Esto contrasta con una corporación que es una entidad legal separada gravada sobre sus ingresos. Los propietarios de una corporación solo pagan impuestos cuando reciben un dividendo de la corporación o venden sus acciones en la corporación.

Una propiedad única es cuando una persona opera un negocio sin crear formalmente una empresa. Las empresas unipersonales y las entidades desatendidas tributan de la misma manera. Sin embargo, a diferencia de una empresa unipersonal, una entidad no considerada todavía se reconoce como una entidad separada, distinta del propietario. Esto limita la responsabilidad del propietario.

Muchos empresarios ven a las entidades desatendidas como lo mejor de ambos mundos entre las empresas individuales y las corporaciones.

¿Quién necesita presentar el formulario 8858?

Deberá presentar el Formulario 8858 si es propietario de una entidad extranjera que se considera una entidad excluida a efectos del impuesto sobre la renta de EE. UU. Para optar por clasificar su negocio como una entidad no considerada, deberá completar el Formulario 8832: Elección de clasificación de entidad y presentarlo ante el IRS. La presentación de este formulario, conocido como «elección de marcar la casilla», confirma su elección de ser tratado como una entidad ignorada. Esto normalmente se hace para garantizar que su empresa no sea tratada como una corporación extranjera, lo que podría resultar en tener que presentar el Formulario 5471, que es aún más complejo.

A continuación, deberá obtener un Número de identificación de empleador (EIN) para su entidad extranjera. El proceso es simple: llame al IRS al +1-267-941-1099 y recibirá un EIN inmediatamente por teléfono.

Propietario fiscal vs. Propietario directo de un FDE

Para fines de presentación, existen dos tipos de propietarios de FDE: propietarios fiscales y propietarios directos.

- Un propietario fiscal es alguien que se considera propietario de los activos y pasivos del FDE para efectos fiscales.

- Un propietario directo es el verdadero propietario legal del FDE.

El IRS creó estas dos categorías de propiedad como una forma de evitar lagunas que podrían permitir a los propietarios evitar tener que presentar el Formulario 8858.

¿Qué información necesito incluir en el formulario 8858?

Junto con sus datos personales (nombre, dirección, SSN, etc.) y la información de identificación de su entidad ignorada, incluido su EIN recién obtenido, deberá incluir la información financiera de la empresa. Por ejemplo, querrá tener a mano los números de pérdidas y ganancias, así como los detalles del balance.

¿Esto afecta el impuesto sobre el trabajo por cuenta propia?

Potencialmente, sí. Si bien la entidad extranjera se considerará una entidad excluida a efectos del impuesto sobre la renta, los ingresos fluirán al Anexo C de su Formulario 1040, por lo que es posible que deba pagar impuestos sobre el trabajo por cuenta propia sobre las ganancias que obtenga. Sin embargo, la buena noticia es que si vive en un país que tiene un acuerdo de totalización vigente con los EE. UU., las probabilidades de pagar impuestos sobre el trabajo por cuenta propia son escasas.

¿Cuándo vence el formulario 8858?

El Formulario 8858 debe presentarse al mismo tiempo que su declaración de impuestos federales. En la mayoría de los casos, sería el 15 de abril (18 de abril de 2023). Sin embargo, todos los expatriados reciben una prórroga de presentación automática de dos meses, por lo general, la fecha límite de presentación se traslada al 15 de junio. Esta prórroga se aplica al Formulario 8858, así como a su declaración de impuestos federales. Lo mismo es cierto si solicita una nueva prórroga hasta octubre.

¿Me penalizarán por no presentar el formulario 8858?

Por desgracia sí. Al igual que con la mayoría de los formularios internacionales del IRS, las sanciones por no presentarlos pueden ser bastante severas, y van desde sanciones económicas hasta sanciones penales.

- Las multas pueden llegar fácilmente a $60,000 o más. Las multas comienzan en $ 10,000 por año por empresa cuando el Formulario 8858 no se presenta cuando se requiere. Si el IRS envía un aviso de que se debe presentar este formulario, también se pueden aplicar multas adicionales de $10,000 por mes por hasta 5 meses.

- Uno de los principales beneficios de operar un negocio en el extranjero es que generalmente puede usar el impuesto sobre la renta que paga a un país extranjero para reducir cualquier impuesto estadounidense adeudado mediante el uso del crédito fiscal extranjero (FTC). Por no presentar el Formulario 8858 cuando se requiere, se pierde el 10% de cualquier beneficio de la FTC como sanción. Este porcentaje también puede aumentar si no presenta el Formulario 8858 después de que el IRS envíe una notificación de que es obligatorio.

- En ciertos casos, pueden aplicarse sanciones penales.

¿Cómo presento el Formulario 8858?

Para completar el Formulario 8858, debe completar la información requerida en el formulario mismo, así como en el Anexo M , que es un formulario separado. También debe adjuntar un organigrama de la empresa e incluir cierta información según lo especificado por el IRS. Luego, adjunte el Anexo M y el organigrama a su Formulario 8858 y presente estos tres elementos con su declaración de impuestos federales. Para obtener información más detallada, consulte las instrucciones del Formulario 8858 proporcionadas por el IRS .

El formulario 8858 es un formulario de impuestos notablemente complejo. Se recomienda que consulte a un profesional de impuestos calificado en lugar de intentar completarlo por su cuenta.

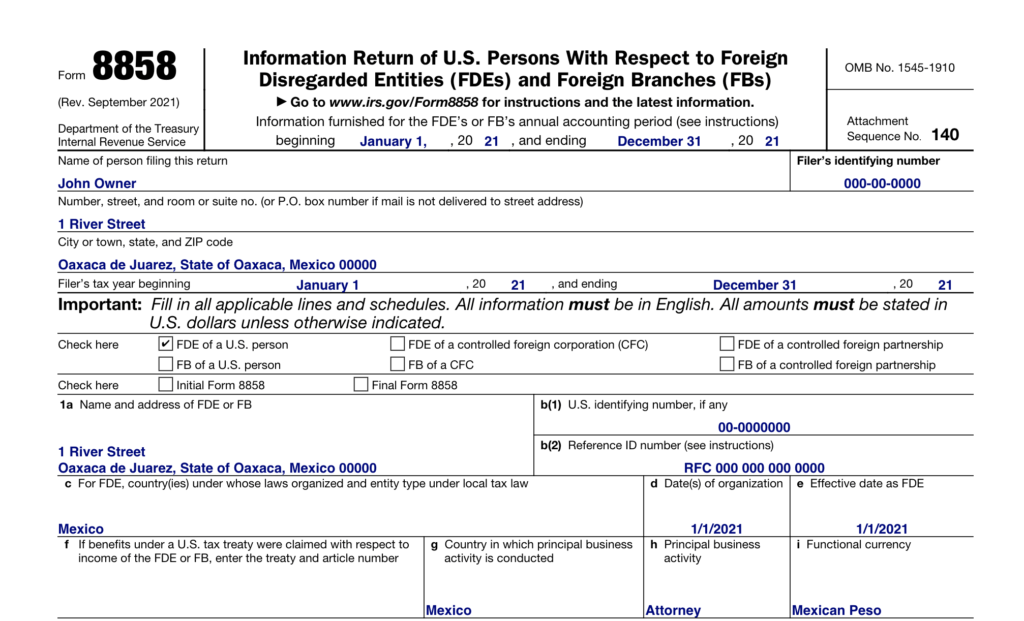

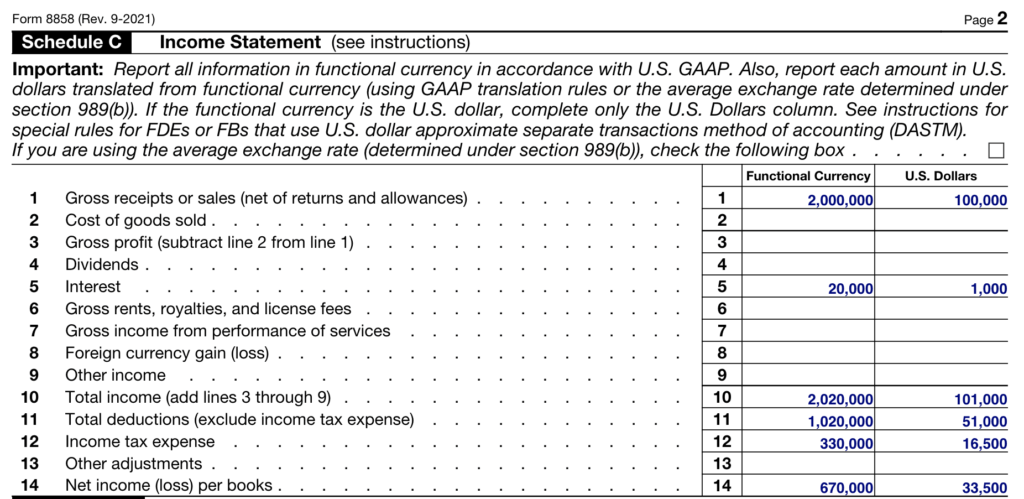

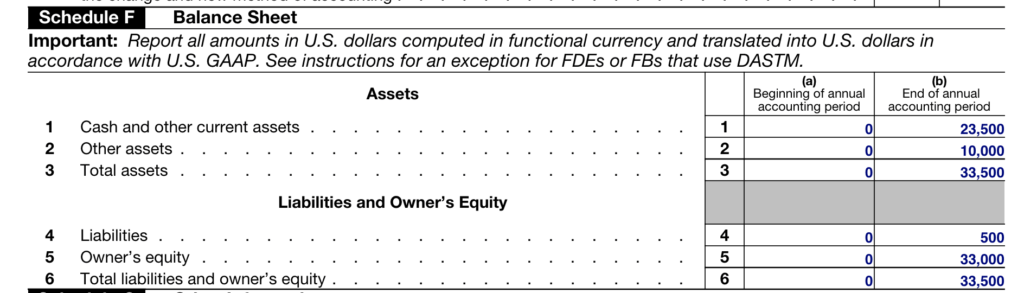

Por ejemplo, el Formulario 8858 se ha preparado a continuación en base a los siguientes hechos. John, un abogado de Vermont, se mudó a México el 1 de enero de 2021. Ese mismo día creó el equivalente a una Sociedad de Responsabilidad Limitada, o LLC, para sus servicios de consultoría legal en la ciudad de Oaxaca, México. Durante el año, el tipo de cambio del peso mexicano frente al dólar estadounidense fue de 20.0000. Por sus servicios, ganó el equivalente estadounidense de $100,000 y recibió $1,000 en intereses de su cuenta bancaria local en México. Los gastos totalizaron $51,000, lo que le dio una ganancia de $50,000 antes de impuestos. Sobre estas utilidades se pagó un impuesto sobre la renta de $16,500, lo que resultó en una utilidad neta de $33,500. El último día del año, le debía a un editor $500 por libros legales. También compró muebles que costaron $10,000 para una oficina que iba a abrir a fines de febrero de 2022.

La primera sección del Formulario 8858 muestra información de identificación, incluido su nombre, dirección, el número EIN de su empresa emitido por el IRS, el país en el que se creó su empresa y la fecha en que se creó.

El Anexo C del Formulario 8858 es su declaración de ingresos, que también se conoce comúnmente como declaración de pérdidas y ganancias. Resume todos sus ingresos y gastos en su moneda funcional o la moneda que utiliza principalmente para su negocio que es el peso mexicano. Luego convierte todas las cantidades a dólares estadounidenses al tipo de cambio de 20,0000.

El Anexo F es el balance general abreviado. Enumera todo lo que posee la empresa (sus activos), todas sus deudas (sus pasivos) y la cantidad de capital que los propietarios tienen en la empresa (patrimonio del propietario). Desde que John comenzó este negocio el 1 de enero de 2021, todos los saldos iniciales en la columna a se enumeran como $0. Los saldos finales en la columna b muestran que había $23 500 en efectivo en la cuenta bancaria, que es la cantidad de ganancia que obtuvo después de $33 500 de impuestos menos los $10 000 que pagó por los muebles. También muestra que sus obligaciones son de $500 por la cantidad que le debe a un editor. La diferencia entre sus activos totales de $33 500 y su deuda de $500 es igual al capital total que tiene actualmente en su empresa de $33 000.

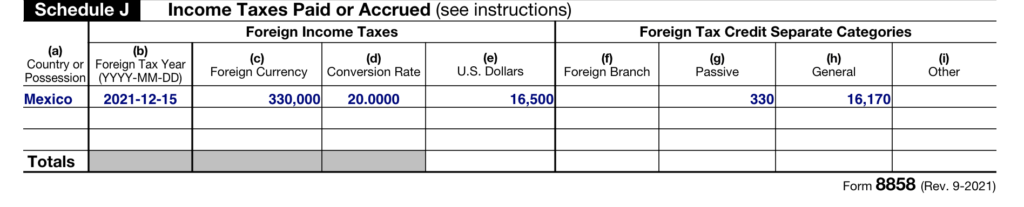

El Anexo J muestra la cantidad de impuesto sobre la renta que pagó a México. Esto es importante porque, a través del crédito fiscal extranjero o FTC, el monto del impuesto sobre la renta pagado a un país extranjero generalmente se puede utilizar para reducir cualquier impuesto adeudado en los EE. UU.

En total, pagó $16,500 en impuesto sobre la renta mexicano. Su ingreso antes de impuestos totalizó $50,000. Su ingreso por intereses de $1,000 es el 2% de su ingreso total. Por lo tanto, el 2% del impuesto de $16,500, o $330, fue el impuesto pagado por intereses. Este monto se informa en la columna g (pasivo) ya que los ingresos por intereses se informan en esta categoría para la FTC.

Sus ingresos por honorarios legales totalizaron $49,000, o el 98% de sus ingresos totales. Por lo tanto, el 98% del impuesto de $16,500, o $16,170, fue el impuesto pagado por sus servicios legales. Este monto se informa en la columna h (general) ya que los ingresos comerciales se informan en esta categoría para la FTC.

Los anexos restantes del Formulario 8858 incluyen los anexos C-1, G, H, I y M. El Anexo C-1 brinda información sobre ganancias o pérdidas cambiarias. El Anexo G pregunta sobre una multitud de temas, incluso si la empresa posee algún fideicomiso, si posee algún interés en sociedades extranjeras y si la empresa es parte de un grupo consolidado. El Anexo H muestra las ganancias y ganancias actuales y los ajustes necesarios para convertirlos a los requisitos de contabilidad fiscal de EE. UU. El Anexo I solicita información sobre transferencias de activos. El Anexo M, que normalmente es el primero que revisa el IRS durante una auditoría, muestra las transacciones entre la empresa y el propietario.

¿Qué debo hacer si necesito presentar una declaración pero no lo he hecho?

Si está atrasado en sus impuestos, no entre en pánico. El IRS proporciona un programa de amnistía fiscal: Procedimientos de cumplimiento de presentación simplificados . Al utilizar este programa, es posible que pueda ponerse al día con sus obligaciones fiscales sin enfrentar sanciones. Otra opción (si está al día con sus presentaciones) sería presentar declaraciones enmendadas para incluir el Formulario 8858.

Tenga en cuenta que para la mayoría de las declaraciones de impuestos, los estatutos de limitaciones establecen que el IRS solo tiene tres años para auditarlo. Después del período de tres años, por ley, se considera que ha pasado demasiado tiempo para ser auditado. Sin embargo, existen excepciones especiales para los requisitos de informes extranjeros, incluido el Formulario 8858. El estado de tres años del límite de limitación no comienza hasta tres años después de haber presentado el Formulario 8858. Esto significa que el IRS tiene derecho a auditar cualquier año en que no se presentó un Formulario 8858 cuando se requiere, incluso si se trata de un año fiscal que fue hace décadas.

¿Todavía tiene preguntas sobre el Formulario 8858? Obtenga la ayuda que necesita para sus impuestos de expatriados

Esperamos que esta guía lo haya ayudado a comprender el Formulario 8858 y cómo se puede aplicar a su entidad extranjera no considerada. Sin embargo, los impuestos de expatriados no son nada, si no complejos. Si todavía tienes preguntas, podemos ayudarte.