En este artículo, cubriré los nuevos requisitos de informes para las LLC de EE. UU. propiedad de no residentes que se introdujeron para el año fiscal 2017 en adelante.

- ¿Quién debe presentar el formulario 5472?

- Cuándo, Dónde y Cómo Presentar el Formulario 5472

- Cómo presentar

- Cuándo presentar

- Dónde presentar

- Así es como está estructurado el Formulario 5472

- Parte I – Corporación que reporta

- Parte II – 25% Accionista Extranjero

- Parte III – Parte Relacionada

- Parte IV – Transacciones Monetarias

- Parte V – Transacciones Reportables de US DE de Propiedad Extranjera

- Parte IV – Transacciones no monetarias y de contraprestación parcial

- Parte VII – Información Adicional

- Preguntas frecuentes

¿Quién debe presentar el formulario 5472?

Dado que casi cualquier movimiento de dinero entre la LLC y su miembro extranjero se considera una transacción reportable, esto incluye prácticamente todas las LLC de un solo miembro que se utilizan activamente.Cuándo, Dónde y Cómo Presentar el Formulario 5472

Cómo presentar

Las entidades no consideradas deben presentar el Formulario 5472 junto con un Formulario 1120 proforma, que de otro modo solo se usa para corporaciones estadounidenses. En el formulario proforma 1120, solo se debe completar la información básica como el nombre, la dirección y el EIN.Cuándo presentar

La fecha límite es el 15 de abril de cada año. Es idéntico a la fecha límite para presentar el formulario 1120 que se aplica a las corporaciones estadounidenses. Se puede solicitar una prórroga hasta el 15 de octubre, y generalmente se concede sin preguntas.Dónde presentar

Los documentos completos se pueden enviar por fax con una resolución de 300 DPI o superior al siguiente número: +1 855-887-7737 (Última actualización: junio de 2020)Así es como está estructurado el Formulario 5472

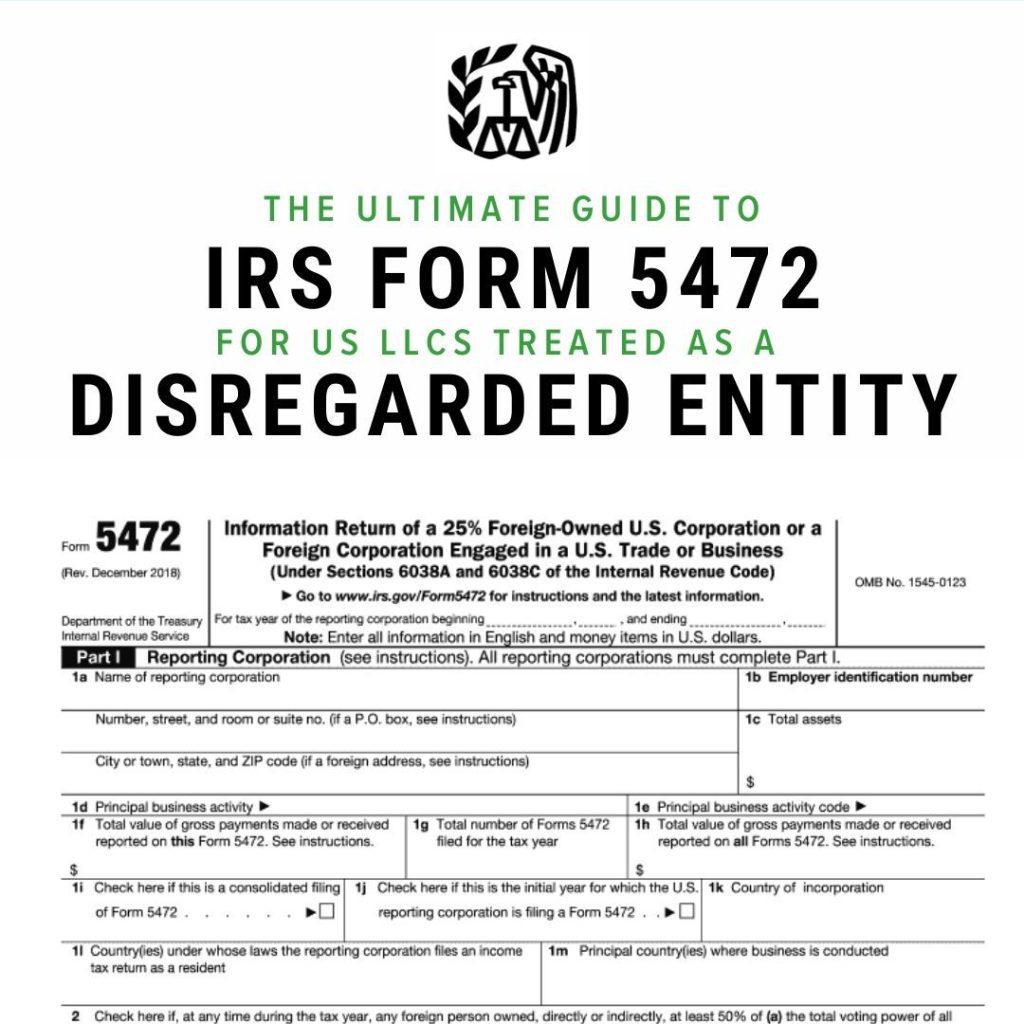

El documento se divide en un total de ocho partes diferentes, que tratan todas las diferentes áreas de la declaración de información. A continuación, mostraré qué tipo de información debe proporcionarse en cada parte. Nota: Estoy mostrando el esquema general, si necesita ayuda para completar el formulario, debe consultar las instrucciones detalladas del IRS.Parte I – Corporación que reporta

La Parte I es para obtener la información fundamental de la entidad que informa. Esto incluye:- Nombre de la corporación informante

- Dirección completa

- Número de identificación de empleado

- Activos totales (al final del año del informe)

- Actividad comercial principal + Código de actividad comercial principal

- País de constitución

- País donde la sociedad declarante presenta la declaración del impuesto sobre la renta

- Principales países donde se realizan negocios

Parte II – 25% Accionista Extranjero

La segunda parte trata del 25% de los accionistas extranjeros de la LLC. Esta puede ser tanto una persona física, como una entidad. Tanto el 25 % de los accionistas extranjeros directos como el último 25 % de los accionistas extranjeros indirectos deben revelarse. La información que deben proporcionar:- Nombre y dirección

- Número de identificación de EE. UU. (ITIN o SSN)

- Número de identificación de contribuyente extranjero

- País de ciudadanía (persona física) o incorporación (entidad)

- País donde el accionista extranjero del 25% presenta declaración de renta como residente

Parte III – Parte Relacionada

La Parte III trata de la ‘Parte Relacionada’. En la mayoría de las DE estadounidenses de propiedad extranjera, esta será la persona física, miembro único de la LLC. Información solicitada:- Nombre y dirección de la parte relacionada

- Número de identificación de EE. UU.

- Número de identificación de contribuyente extranjero

- Actividad comercial principal + Código de actividad comercial principal

- Relación con la sociedad declarante (Relacionado con la sociedad declarante, relacionado con el 25 % de accionista extranjero o el 25 % de accionista extranjero)

- Principales países donde se realizan negocios

- País(es) bajo cuyas leyes la parte relacionada presenta una declaración de impuestos sobre la renta como residente

Parte IV – Transacciones Monetarias

Parte V – Transacciones Reportables de US DE de Propiedad Extranjera

Para la gran mayoría de las LLC afectadas por los nuevos requisitos de informes, las transacciones que se consideran reportables ocurrirán en esta sección del Formulario.Estas transacciones incluyen montos pagados o recibidos en relación con la formación, disolución, adquisición y disposición de la entidad, incluidas las contribuciones y distribuciones de la entidad.Los diferentes tipos de pagos deben separarse y describirse en una declaración adjunta.

Parte IV – Transacciones no monetarias y de contraprestación parcial

Mayormente dejado vacío. Su CPA lo sabrá.Parte VII – Información Adicional

Mayormente dejado vacío. Su CPA lo sabrá.¿Necesita ayuda para presentar el Formulario 5472?

Podemos ayudarlo a mantener el cumplimiento de su empresa

Haga clic aquí para suscribirse

Preguntas frecuentes

En la siguiente sección, responderé algunas preguntas frecuentes.Acabo de abrir mi LLC en diciembre y aún no he hecho ningún negocio, ¿todavía tengo que presentar el Formulario 5472?

Lo más probable es que la respuesta sea sí. Probablemente pagó para establecer la empresa desde su cuenta bancaria personal. A los ojos del IRS, el costo de la formación de la empresa ya es una transacción reportable. Por lo tanto, aunque no haya realizado ningún negocio en el año fiscal, sí debe presentar el Formulario 5472 hasta el 15 de abril del año siguiente.